Autor: Philip Ineichen Co-Autoren: Julian Theus und Andreas Frey Mit der Steuerreform und der AHV-Finanzierung (Staf) hat das Schweizer Stimmvolk im Mai 2019 die Kantone in die Pflicht genommen, international verpönte Steuerprivilegien für sogenannte Statusgesellschaften abzuschaffen: Bis dahin wurden Auslanderträge von überwiegend international tätigen Unternehmen in sämtlichen Kantonen bevorzugt behandelt. Mit der Abschaffung verliert der Wirtschaftsplatz Schweiz an Attraktivität. Gleichzeitig bemühen sich viele Staaten, ihre Standortattraktivität mit steuerlichen Massnahmen zu stärken. So hat Irland den effektiven Gewinnsteuersatz – Steuersatz auf dem Gewinn vor Abzug der Steuer – in jüngerer Zeit auf 12,5 und Ungarn gar auf 9 Prozent gesenkt.

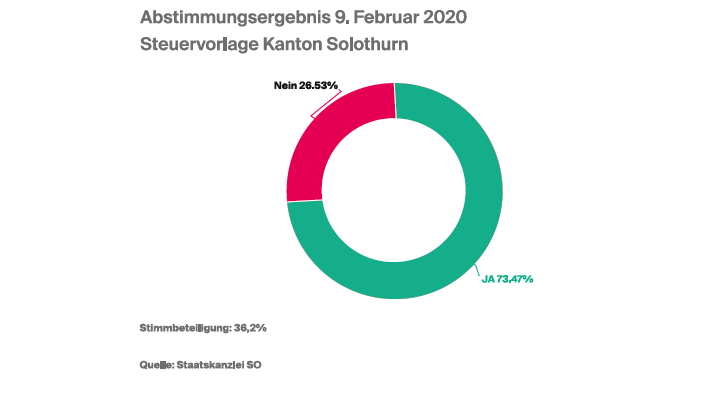

Mit dem Ja zur kantonalen Umsetzung der nationalen Steuerreform hat das Solothurner Stimmvolk am Sonntag ein Zeichen für den Wirtschaftsstandort Solothurn gesetzt. Gleichzeitig haben sich die Solothurnerinnen und Solothurner für eine Entlastung von Personen mit tieferen Einkommen ausgesprochen.

«Dem Gesetzgeber war es ein Anliegen, neben den Unternehmen die Privatpersonen nicht zu vergessen.»

Philip Ineichen, Steuerberater BDO

Mit der Staf hat der Bund den Rahmen geschaffen, dass die Schweiz im angeheizten Steuerwettbewerb trotz Preisgabe der Statusprivilegien bestehen kann. Sie ermöglicht den Kantonen, international akzeptierte Instrumente zur Förderung von Innovation einzuführen. Zudem erhalten die Kantone neu 21,2 statt bis anhin 17 Prozent der vom Bund erhobenen Einkommens- und Gewinnsteuern. Damit fördert der Bund bewusst Gewinnsteuersenkungen in den Kantonen.

Solothurn wird attraktiver

Bis 2019 zahlte ein Unternehmen am Kantonshauptort Solothurn Gewinnsteuern von 21,4 Prozent. Diese Steuerbelastung wird nun in drei Etappen auf 16,2 Prozent im 2020, 15,8 im 2021 und 15,3 ab 2022 gesenkt. Im schweizweiten Vergleich bewegt sich Solothurn nach wie vor im hinteren Drittel, aber: Solothurn gelingt es, den Abstand zum schweizerischen Durchschnitt deutlich zu verkleinern.

Daneben bietet die Steuerreform Anreize für innovative Unternehmen: Ab 2020 werden Gewinne aus Patenten und vergleichbaren Rechten, soweit deren Entwicklung der Schweiz «zurechenbar» ist, ermässigt besteuert (sog. Patentbox). Der entsprechende Gewinn fliesst mit 10 Prozent in den steuerbaren Gewinn ein. Weiter können Unternehmen den in der Schweiz angefallenen Aufwand für Forschung und Entwicklung neu um 50 Prozent erhöht zum Abzug bringen. Für Unternehmen lohnen sich frühzeitige Gedanken darüber, ob sie von der Patentbox und/oder dem Zusatzabzug für Forschung und Entwicklung profitieren können. Für ehemalige Statusgesellschaften stellt das revidierte Steuergesetz gewisse Instrumente für den Übertritt in die ordentliche Besteuerung zur Verfügung. Auch hier kann sich ein rechtzeitiges Auseinandersetzen mit diesen Möglichkeiten auszahlen.

Entlastung für tiefere Einkommen

Dem Gesetzgeber war es ein Anliegen, neben den Unternehmen die Privatpersonen nicht zu vergessen. Die neue Tarifordnung entlastet Personen mit einem steuerbaren Einkommen von weniger als 35 800 Franken resp. 68 000 Franken bei Verheirateten. Insgesamt sollte davon mehr als die Hälfte der steuerpflichtigen Solothurner – mehr oder weniger spürbar – profitieren.

Eine weitere Entlastung bei der Einkommenssteuer erfahren Eltern, deren Kinder drittbetreut werden: Der Abzug für Kinderdrittbetreuungskosten ist von 6000 Franken auf 12000 Franken verdoppelt worden. Der Regierungsrat rechnet in seiner Botschaft damit, dass sich die Erhöhung des Abzugs aufgrund des Impulses auf die Beschäftigung längerfristig sogar positiv auf die Steuererträge auswirkt.

Die Steuerausfälle aus den Entlastungen sollen mit einem höheren Vermögenssteuertarif für Personen mit einem steuerbaren Vermögen von über 1 Million Franken kompensiert werden. Daneben werden Erträge aus Beteiligungen von mehr als 10 Prozent stärker belastet. Neu fliessen Dividenden aus solchen qualifizierenden Beteiligungen generell zu 70 statt bisher 60 beziehungsweise 50 Prozent bei Beteiligungen im Geschäftsvermögen ins steuerbare Einkommen ein.

Der Entscheid vom Sonntag ist ein Schritt, Solothurn und die Schweiz als Ganzes wettbewerbsfähig zu halten und die günstigen Rahmenbedingungen für Wertschöpfung, Arbeitsplätze und letztlich auch Steuereinnahmen beizubehalten.