Thomas Pfann Wer wagt, gewinnt. Oder auf Englisch: «No risk, no fun». Es gibt viele der Binsenwahrheiten und sie bedeuten im Bereich von Geld, Vermögen und Anlagestrategie alle dasselbe – ganz gleich, in welcher Sprache sie formuliert sind: Wer eine hohe Rendite will, muss Risiken eingehen. Oder umgekehrt: Wer auf der sicheren Seite bleiben möchte, lässt sein Erspartes auf dem Bankkonto und hat eine fast hundertprozentige Garantie, dass sein Vermögen nicht weniger wird. Das Verhältnis zwischen Ertrag und Risiko gehört zum Tagesgeschäft bei der Vermögensverwaltung, bei Investments und Anlagestrategien, und steht oft im Zentrum eines Berater- oder Verwaltungsmandats. Am Anfang geht es bei jeder Anlage um das Festlegen einer Strategie. Der Kunde definiert seine Vorstellung, welche Ziele er mit seinem Vermögen in naher und ferner Zukunft erreichen möchte. Einen möglichst hohen Gewinn in kürzester Zeit zu erwirtschaften, sei nie das Ziel.Ob jemand einen monatlich fixierten Betrag von seinem angelegten Vermögen beziehen möchte oder ob die Wertschriften über Jahre ohne Bezüge deponiert werden – das beeinflusst die Anlagestrategie wesentlich. Die Höhe des zur Verfügung stehenden Kapitals spielt eine entscheidende Rolle, insbesondere beim Kauf von Aktien. «Beim Aktienkauf ist Diversifikation wichtig. Es ist besser, Aktien von verschiedenen Unternehmen als nur von einem Unternehmen zu halten», lautet die Devise von Investmentspezialisten. Bei der Titelauswahl legen sie grössten Wert auf Qualität und Potenzial; sowohl bei den Aktien wie auch bei den Obligationen.Zur erfolgreichen Anlage gehört schliesslich die Risikobereitschaft und vor allem die Geduld. Wer Zeit hat und mittelfristig nicht auf sein Geld angewiesen ist, hat bessere Chancen, eine gute Rendite zu erwirtschaften. Im Gegenzug lohnt es sich nicht, sein Geld anzulegen, wenn man sowieso vorhat, innerhalb einer Zweijahresfrist ein Haus zu kaufen oder sonst eine grosse Investition zu tätigen. Geduld bringt Rosen – und beim Geldanlegen kann einem hier die nötige Geduld einen ganzen Strauss bescheren.Beim Aktienkauf ist Diversifikation wichtig.Je weiter also der Anlagehorizont, desto grösser ist die Chance, dass man mit seinem Anlageprofil dereinst in der Sonne steht. Doch: Wo die Sonne scheint, gibts Schatten. Man kennt die Schattenseiten im Anlagegeschäft: Schnelle Gewinne sind verlockend. Leider sind sie aber nie realistisch. Eindringlich warnen Anlagespezialisten vor Versprechungen aller Art. Von Renditen und Gewinnen von 10 und mehr Prozent in kürzester Zeit. Fachleute sind sich einig: Wer eine garantierte Performance verspricht und hohe Gewinne prophezeit, arbeitet unseriös. Eine vernünftige Anlagestrategie setzt Marktkenntnisse, Vertrauen und auch ein Mass an Zurückhaltung voraus. Wer schnelles Geld machen will, geht unverhältnismässig hohe Risiken ein. Denn «hexen» kann auch im Finanzbusiness niemand und auf einen sogenannt «heissen» Tipp zu setzen, ist ein Spiel mit dem Feuer. Der Gang zum Bankfachmann lohnt sich, denn hier steht das Gespräch und die individuelle Planung der Anlagestrategie für seine Kundschaft im Vordergrund. Regelmässig informieren sich Finanzinstitute über die aktuellen Bewegungen auf dem Finanzmarkt und stehen bei sämtlichen Transaktionen beratend zur Seite. So lässt sich in den allermeisten Fällen mit Anlagen Geld erwirtschaften, und böse Überraschungen bleiben aus.

Wenn es um Geldanlagen geht, sind Marktkenntnisse, Zeit und Geduld gefragt. Eine optimale Vermögensverwaltung setzt in jedem Fall auf eine vernünftige Strategie und einen langfristigen Anlagehorizont.

Nur Anlegen rentiert noch

Spätestens seit es nur noch marginale oder gar keine Zinsen mehr gibt auf den Sparkonti, ist allen bewusst: Mit Geld auf die Seite legen, spart man höchstens noch den realen Wert der Einlage. Fallen dann noch Kontoführungsgebühren an oder ist Geld negativ verzinst, schmilzt das Vermögen langfristig dahin wie die Butter an der Sonne. Definitiv mehr Rendite als auf dem normalen Bankkonto versprechen Fondssparpläne.

Der Vorsorgefonds

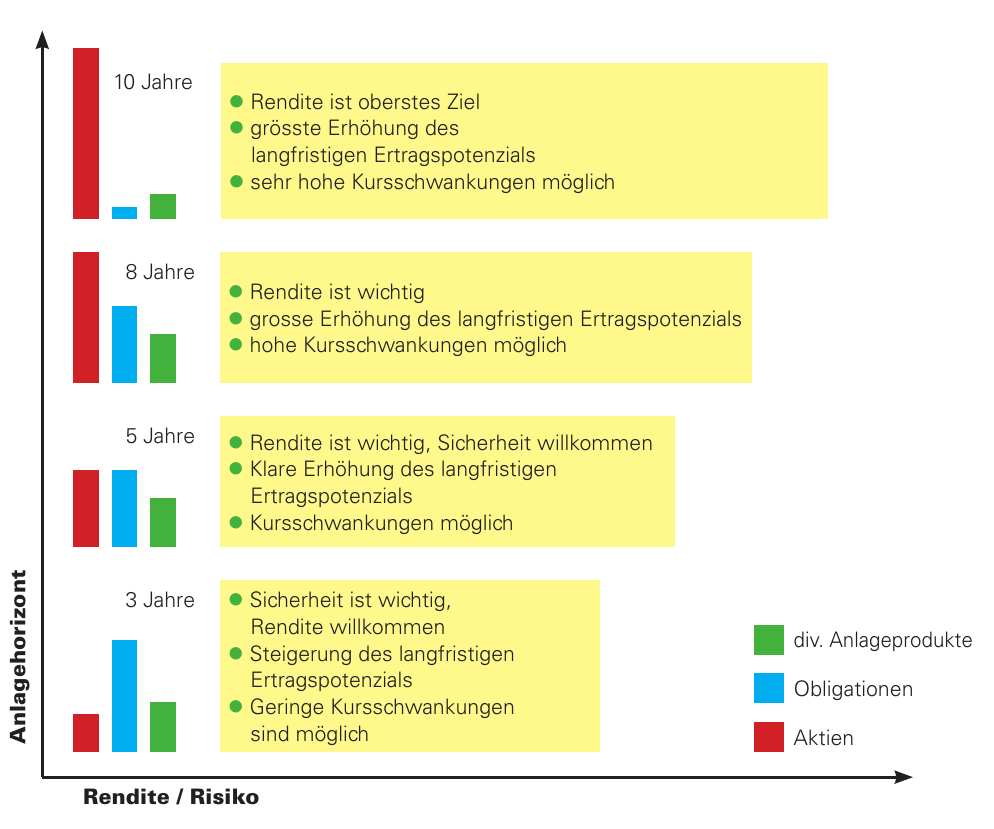

Säule 3a existiert je nach Bank noch ein minimaler Vorzugszins. Soll die Vorsorge aber tatsächlich wachsen und im Rentenalter einen stattlichen Betrag aufweisen, lohnt sich das Anlegen eines Anlagefonds. Hier sind verschiedene Anlagevarianten möglich. Je nach Risikobereitschaft der Anlegenden ist der Aktienanteil tief oder hoch. Je mehr Aktien sich im Fonds befinden, desto volatiler verhält sich die Renditenspanne. Grundsätzlich gilt: je weiter weg der Anlagehorizont, desto höher die Stabilität und die Rendite auf die Dauer.

Zu beachten gilt:

– Einzahlungen in die Säule 3a sind für Arbeitnehmer auf 6826 Franken pro Jahr begrenzt. Für Selbstständigerwerbende liegt der Maximalbetrag bei 20 Prozent des Nettoeinkommens oder 34 128 Franken.

– Gelder aus der Säule 3a bezogen werden kann erst im Rentenalter, beim Schritt zur beruflichen Selbstständigkeit, beim Erwerb von Wohneigentum, bei Invalidität oder Tod oder beim definitiven Verlegen des Wohnsitzes ins Ausland.

Der Fondssparplan

Wer über einen Geldbetrag verfügt, der in naher Zukunft nicht verwendet wird, erzielt mit einem Fondssparplan relativ einfach eine Rendite. Auch hier gelten die Regeln: Je länger man auf den Betrag verzichten kann, desto höher sind die Gewinne. Beim Anlegen mit Fonds machen die Einlagen Bewegungen an der Börse mit, abhängig vom Aktienanteil und der sogenannten «Agressivität» der Anlagestrategie. Die meisten Finanzinstitute bieten mehrere Anlagestufen an, von zurückhaltend über ausgewogen bis zu stark fokussiert. Der risikoärmste Fonds investiert hauptsächlich in Obligationen, der risikostärkste vor allem mit Aktien. Anlegen kann bereits ein Betrag von 50 Franken.

Zu beachten gilt:

– Die Laufzeit von Anlagefonds ist flexibel, sinnvollerweise lohnt sich eine Einlage ab mindestens fünf Jahren.

– Fondsanteile können jederzeit zum aktuellen Marktwert verkauft werden, allerdings benötigt dieser Prozess etwas Zeit.

– Auch bei Anlagefonds fallen Kosten an: Beim Kauf von Fondsanteilen können Gebühren entstehen, ebenso beim Verkauf der Anteile.

Fachbegriffe bei den Fonds

Fondsvermögen oder Fondsvolumen: Beim Fondsvermögen bzw. Fondsvolumen handelt es sich um das Gesamtvermögen inklusive eventueller Barreserven von Banken, die innerhalb eines Investmentfonds verwaltet werden.

Fondsanteil: Das Miteigentum am Vermögen eines Investmentfonds ist verbrieft – dieses Wertpapier ist der Fondsanteil. Fondsanteile haben keinen eigenen Nennwert, sie lauten auf einen oder mehrere Anteile.

Ausgabekommission: Wer Investmentfondsanteile kauft, muss eine einmalige Gebühr entrichten, den Ausgabeaufschlag oder Ausgabezuschlag. Die Gebühr oder der Aufschlag entspricht jeweils einem Prozentsatz des Rechenwerts und wird auf Basis des Rücknahmepreises oder des Anlagebetrags berechnet.

Ausgabewert und Ausgabepreis: Der Ausgabewert entspricht dem Preis, zu dem Anteile eines Investmentfonds ausgegeben werden. Der Ausgabepreis setzt sich aus dem Rechenwert und dem Ausgabeaufschlag eines Fondsanteils zusammen.

KID: Beim KID handelt es sich nicht um einen amerikanischen Jungen oder ein Mädchen. KID steht für «Key Information Documents» oder «relevante Anlegerinformationen» und enthält Regelungen und notwendige Informationen zu Finanz- und Anlageprodukten. Das KID muss in verständlicher Form die wesentlichen Informationen über den Fonds enthalten. Es muss verständlich und übersichtlich verfasst sein und den Anlegern vor Vertragsabschluss zur Verfügung gestellt werden. Die wichtigsten Informationen, die enthalten sein müssen: Anlageziele, Anlagestrategie, bisherige Wertentwicklung, Kosten und Gebühren des Fonds, Risiko- und Ertragsprofil.

Prospekt: Der Prospekt enthält detailliert Informationen und Beurteilung zu einem Investmentfonds sowie die von Gesetzes wegen wesentlichen genehmigten Fondsbestimmungen. Der Prospekt ist den Anlegern auf Wunsch zur Verfügung zu stellen. Änderungen müssen unverzüglich veröffentlicht werden.

Rücknahmepreis, Rechenwert: Der Rücknahmepreis eines Fonds ist der Preis, den Anleger beim Verkauf von Fondsanteilen erhalten. Der Rechenwert oder Nettoinventarwert (engl.: net asset value) ergibt sich aus der Summe des gesamten Fondsvermögens, dividiert durch die Gesamtanzahl der sich im Umlauf befindlichen Anteile des Investmentfonds.

Thomas Pfann