Thomas Pfann Grundsätzlich richtet sich der zu versteuernde Betrag nach dem Mietzins, der erzielt werden könnte, würde man die Liegenschaft vermieten. Allerdings gibt es kantonale Abweichungen in der Besteuerung des Eigenmietwerts, ebenso unterschiedlich fällt die Berechnung des Mietwerts aus. Laut Bundesgericht müssen die Kantone den Eigenmietwert bei mindestens 60 Prozent der Marktmiete ansetzen. Die Berechnung ist kompliziert und für Laien schwierig nachvollziehbar.Steht die Wohnung oder das Haus während eines ganzen Jahres komplett leer – oder es werden zumindest keine Einnahmen durch Miete erwirtschaftet – ist der gesamte Eigenmietwert über 12 Monate zu berechnen und bei den Steuern als Einkommen auszuweisen. Vermietet man einzelne Räume eines Hauses oder einer Wohnung, kann der Eigenmietwert reduziert werden. Demgegenüber müssen Mieteinnahmen aber als Einkünfte deklariert werden.

Wer eine Wohnung sein Eigen nennt, weiss auch, was der Eigenmietwert bedeutet. Nämlich nichts anderes, als dass die Besitzerin oder der Besitzer eine fiktive Mieteinnahme versteuern muss – auch wenn die Wohnung leer steht. Dafür können Hypothekarzinsen bei den Steuern abgezogen werden.

«Werden Räume nicht benutzt, kann in gewissen Fällen Unternutzung geltend gemacht werden.»

Werden Räume nicht benutzt, kann in gewissen Fällen Unternutzung geltend gemacht werden. Die Räumlichkeiten müssen in diesem Fall aber vollständig leer und unbenutzt sein. Der Nachweis, wie viele Zimmer leer stehen, ist vom Steuerpflichtigen bei der Steuererklärung beizulegen, damit Anspruchsabzug geltend gemacht werden kann. Ebenso darf der Eigenmietwert anteilsmässig gekürzt werden. Wird eine Wohnung zum Beispiel einen Monat lang vermietet, reduziert sich der Anteil des Eigenmietwertes um einen Zwölftel des Gesamtbetrags. Demgegenüber schlägt Mieteinnahme für diesen Monat als Einkommen zu Buche.

Einen Steuervorteil geniessen Liegenschaftseigentümer, in dem sie Hypothekarzinsen und Unterhaltskosten in einer gewissen Höhe vom Eigenmietwert, beziehungsweise vom steuerbaren Einkommen, abziehen dürfen. Bei den Unterhaltskosten steht es einem in den meisten Kantonen frei, ob man die effektiven Kosten oder einen Pauschalabzug geltend machen möchte.

Wie gehts weiter mit dem Eigenmietwert?

Das Sekretariat der Kommissionen für Wirtschaft und Abgaben (WAK) sprach sich am 5. April 2019 für einen Systemwechsel beim Eigenmietwert aus und eröffnete die Vernehmlassung im Parlament. Die Kommission war der Ansicht, für selbst bewohntes Wohneigentum seien der Eigenmietwert sowie die Abzüge für die Gewinnungskosten – das heisst die Unterhaltskosten, die Kosten der Instandstellung von neu erworbenen Liegenschaften, die Versicherungsprämien sowie die Kosten der Verwaltung durch Dritte – auf Bundes- wie auch auf Kantonsebene – aufzuheben.

Auf selbst genutzten Zweitliegenschaften hingegen sollen der Eigenmietwert bestehen und die Gewinnungskosten abzugsfähig bleiben; die Gewinnungskosten sollen auch bei Miet- und Pachtliegenschaften abzugsfähig bleiben.

Nach Ablauf der Vernehmlassung befasste sich die ständerätliche Kommission für Wirtschaft und Abgaben (WAK-S) anlässlich ihrer Sitzung im November 2019 erneut mit dem Systemwechsel bei der Wohneigentumsbesteuerung. Das Vernehmlassungsverfahren zeigte eine Anerkennung des Handlungsbedarfs.

Die WAK-S entschied nun mit deutlicher Mehrheit, formell auf die Revision für einen Systemwechsel bei der Wohneigentumsbesteuerung einzutreten. Geplant ist, die Beratung der Vorlage voraussichtlich im März 2020 fortzusetzen. Laut Hauseigentümerverband (HEV) Schweiz sieht der Gesetzesentwurf der WAK-S folgende Eckpunkte vor:

– Aufhebung der Eigenmietwertbesteuerung für selbst genutztes Wohneigentum am Hauptwohnsitz

– Kein Abzug für Unterhaltskosten, Versicherungsprämien, Verwaltungskosten von Dritten

– Auf Bundesebene kein Abzug für Energiespar- sowie Umweltschutzmassnahmen und Denkmalpflege.

Die Kantone können diese Abzüge auf kantonaler Ebene aber beibehalten.

– Förderung des Wohneigentums: Begrenzter und befristeter Schuldzinsabzug für Ersterwerber

– Maximal 10 000 Franken für Ehepaare im ersten Steuerjahr

– Maximal 5000 Franken für Alleinstehende im ersten Steuerjahr

– Danach lineare Abnahme über 10 Jahre hinweg

– Beim privaten Schuldzinsabzug stellt die WAK-S die folgenden fünf Varianten zur Diskussion:

Variante 1: Abzug von privaten Schuldzinsen in Höhe von 100 Prozent der steuerbaren Vermögenserträge

Variante 2: Abzug von privaten Schuldzinsen in Höhe von 80 Prozent der steuerbaren Vermögenserträge

Variante 3: Abzug von privaten Schuldzinsen im Umfang der steuerbaren Erträge aus unbeweglichem Vermögen plus 50 000 Franken für Beteiligungen von mindestens 10 Prozent am Grund- oder Stammkapital einer Kapitalgesellschaft oder Genossenschaft

Variante 4: Abzug von privaten Schuldzinsen im Umfang der steuerbaren Erträge aus unbeweglichem Vermögen

Variante 5: Streichung des privaten Schuldzinsabzugs

– Zweitliegenschaften werden vom Systemwechsel ausgenommen. Der Eigenmietwert ist weiterhin steuerbar. Erträge aus Renditeliegenschaften im Privatvermögen müssen ebenfalls weiterhin versteuert werden. Die Abzüge für Unterhalt, Instandstellung, Versicherungsprämien und Verwaltungskosten durch Dritte bleiben bestehen. Quellen: WAK-S, HEV Schweiz

Ausführliche Informationen zum Eigenmietwert gibt es auf der Website des Steueramts Kanton Solothurn: steuerbuch.so.ch, Suchwort «Eigenmietwert».

Berechnung des Eigenmietwerts

Die Berechnung des Eigenmietwerts ist komplex und von verschiedenen Faktoren abhängig. Der Wert wird durch die kantonale Steuerbehörde festgelegt. Grundsätzlich relevant sind die örtlichen Mietzinsverhältnisse, die Lage des Objektes, das Alter des Hauses, Grösse, Ausbau und Zustand des Gebäudes und des Gartens sowie zusätzliche Einrichtungen, wie zum Beispiel Garagen, Gartenplätze, Schwimmbassins, Tennisplätze usw. für die Höhe des Eigenmietwerts.

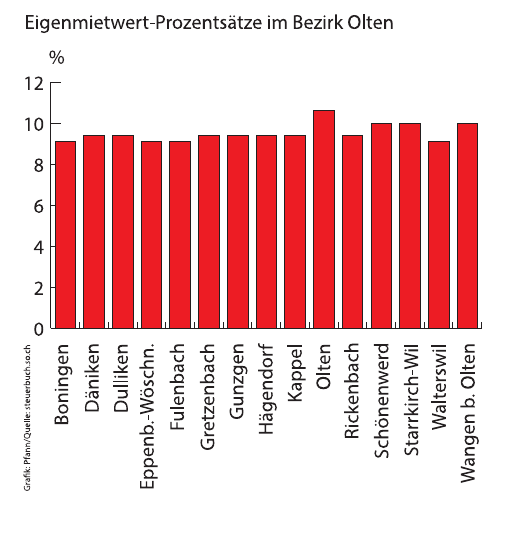

Die Berechnungsmethode des Mietwertes ist unter anderem abhängig von der Höhe der Katasterschätzung, die auf die selbst genutzte Wohnung entfällt. Bei Gebäuden durchschnittlicher Bauart wird der Mietwert pauschal festgelegt, bei Gebäuden überdurchschnittlicher Bauart durch eine Einzelbewertung. Je nach Gemeindegruppe, in welcher das Gebäude steht, kommen unterschiedliche Prozentsätze zur Anwendung (siehe Grafik Bezirk Olten). zvg/tp